2018年增值稅發(fā)票要點

所屬欄目:稅務(wù)知識

閱讀量:2609

發(fā)布日期:2018-01-05 16:42

第一個政策:《國家稅務(wù)總局關(guān)于增值稅發(fā)票管理若干事項的公告》國家稅務(wù)總局公告2017年第45號,2017年12月18日發(fā)布

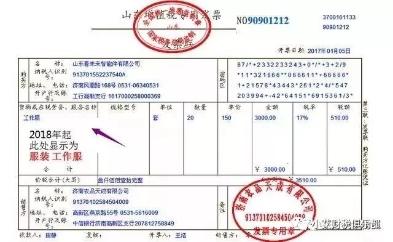

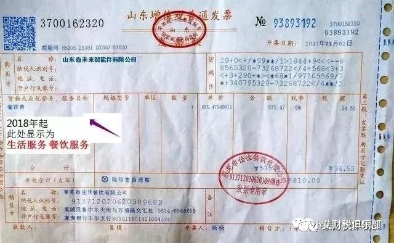

要點一、推行商品和服務(wù)稅收分類編碼簡稱,2018年接收發(fā)票要當(dāng)心!自2018年1月1日起,納稅人通過增值稅發(fā)票管理新系統(tǒng)開具增值稅發(fā)票(包括:增值稅專用發(fā)票、增值稅普通發(fā)票、增值稅電子普通發(fā)票)時,商品和服務(wù)稅收分類編碼對應(yīng)的簡稱會自動顯示并打印在發(fā)票票面“貨物或應(yīng)稅勞務(wù)、服務(wù)名稱”或“項目”欄次中。包含簡稱的《商品和服務(wù)稅收分類編碼表》見附件。

例如:住宿業(yè)納稅人以后在開具增值稅發(fā)票時輸入的商品名稱為”住宿費”,服務(wù)稅收分類編碼對應(yīng)的簡稱為“生活服務(wù)”,則增值稅發(fā)票票面上會顯示并打印“*生活服務(wù)*住宿費”。這才算完整正確的發(fā)票;取得的加油增值稅發(fā)票票面上會顯示并打印“*石油制品*汽油”;取得的混凝土增值稅發(fā)票票面上會顯示并打印“*非金屬礦物制品*商品混凝土”;取得的審計費增值稅發(fā)票票面上會顯示并打印“*信息技術(shù)服務(wù)*審計費”!這樣做到底什么用處,大家猜猜吧?

提醒:會計以及業(yè)務(wù)員們尤其要注意!取得日期是2018年1月1日及以后的增值稅專用發(fā)票、增值稅普通發(fā)票、增值稅電子普通發(fā)票,“貨物或應(yīng)稅勞務(wù)、服務(wù)名稱”或“項目”欄次要有“簡稱”,同時“簡稱”還得對,才算合規(guī)的發(fā)票。

1.發(fā)票票面“貨物或應(yīng)稅勞務(wù)、服務(wù)名稱”或“項目”欄次中,沒有商品和服務(wù)稅收分類編碼對應(yīng)的簡稱,說明發(fā)票不是發(fā)票管理新系統(tǒng)開具的,不能收!

2.發(fā)票票面“貨物或應(yīng)稅勞務(wù)、服務(wù)名稱”或“項目”欄次中的商品和服務(wù)稅收分類編碼對應(yīng)的簡稱,出現(xiàn)類似“*運輸服務(wù)*+“不動產(chǎn)”這樣的錯誤,即使稅率一樣,也是不合規(guī)發(fā)票;出現(xiàn)“*紙制品*+”服裝”的這樣的錯誤,也屬于不合規(guī)的發(fā)票,都不能抵扣進項稅額,也不能稅前扣除!因此要求大家對稅收分類編碼表有一定掌握才行!

二、擴大增值稅小規(guī)模納稅人自行開具增值稅專用發(fā)票試點范圍,又有行業(yè)要自由。自2018年2月1日起,月銷售額超過3萬元(或季銷售額超過9萬元)的工業(yè)以及信息傳輸、軟件和信息技術(shù)服務(wù)業(yè)增值稅小規(guī)模納稅人發(fā)生增值稅應(yīng)稅行為,需要開具增值稅專用發(fā)票的,可以通過增值稅發(fā)票管理新系統(tǒng)自行開具。

至此,已經(jīng)有住宿業(yè)、建筑業(yè)、鑒證咨詢業(yè)、工業(yè)以及信息傳輸、軟件和信息技術(shù)服務(wù)業(yè)這些小規(guī)模納稅人可以自開專用發(fā)票啦!

“不知道大家注意到?jīng)]有,最新修訂的《增值稅暫行條例》刪除了舊條例第十二條第二款第(三)項“小規(guī)模納稅人銷售貨物或者應(yīng)稅勞務(wù)的”不得開具增值稅專用發(fā)票的規(guī)定。這意味著,隨著金稅三期的實行,所有的小規(guī)模納稅人都將可以自行開具專用發(fā)票會成為現(xiàn)實。”

三、將二手車銷售統(tǒng)一發(fā)票納入增值稅發(fā)票管理新系統(tǒng),發(fā)票系統(tǒng)又添新內(nèi)容。自2018年4月1日起,二手車交易市場、二手車經(jīng)銷企業(yè)、經(jīng)紀(jì)機構(gòu)和拍賣企業(yè)應(yīng)當(dāng)通過增值稅發(fā)票管理新系統(tǒng)開具二手車銷售統(tǒng)一發(fā)票。

評論:這又是一個將發(fā)票統(tǒng)一歸入增值稅發(fā)票管理新系統(tǒng)的政策,用意你懂的!

再來看圣誕節(jié)12月25日發(fā)布的財稅[2017]90號 《財政部 國家稅務(wù)總局關(guān)于租入固定資產(chǎn)進項稅額抵扣等增值稅政策的通知》

政策要點一:自2018年1月1日起,納稅人租入固定資產(chǎn)、不動產(chǎn),既用于一般計稅方法計稅項目,又用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的,其進項稅額準(zhǔn)予從銷項稅額中全額抵扣。

政策要點二:自2018年1月1日至2019年12月31日,納稅人為農(nóng)戶、小型企業(yè)、微型企業(yè)及個體工商戶借款、發(fā)行債券提供融資擔(dān)保取得的擔(dān)保費收入,以及為上述融資擔(dān)保提供再擔(dān)保取得的再擔(dān)保費收入,免征增值稅。

政策要點三:自2018年1月1日起,納稅人支付的道路、橋、閘通行費,按照以下規(guī)定抵扣進項稅額:

(一)納稅人支付的道路通行費,按照收費公路通行費增值稅電子普通發(fā)票上注明的增值稅額抵扣進項稅額。

2018年1月1日至6月30日,納稅人支付的高速公路通行費,如暫未能取得收費公路通行費增值稅電子普通發(fā)票,可憑取得的通行費發(fā)票(不含財政票據(jù),下同)上注明的收費金額按照下列公式計算可抵扣的進項稅額:

高速公路通行費可抵扣進項稅額=高速公路通行費發(fā)票上注明的金額÷(1+3%)×3%

2018年1月1日至12月31日,納稅人支付的一級、二級公路通行費,如暫未能取得收費公路通行費增值稅電子普通發(fā)票,可憑取得的通行費發(fā)票上注明的收費金額按照下列公式計算可抵扣進項稅額:

一級、二級公路通行費可抵扣進項稅額=一級、二級公路通行費發(fā)票上注明的金額÷(1+5%)×5%

(二)納稅人支付的橋、閘通行費,暫憑取得的通行費發(fā)票上注明的收費金額按照下列公式計算可抵扣的進項稅額:

橋、閘通行費可抵扣進項稅額=橋、閘通行費發(fā)票上注明的金額÷(1+5%)×5%

點評:以上規(guī)定,對抵扣稅率并未發(fā)生很大變動,主要是針對電子普通發(fā)票也可以抵扣了!

政策要點四:自2016年5月1日起,社會團體收取的會費,免征增值稅。社會團體,是指依照國家有關(guān)法律法規(guī)設(shè)立或登記并取得《社會團體法人登記證書》的非營利法人。